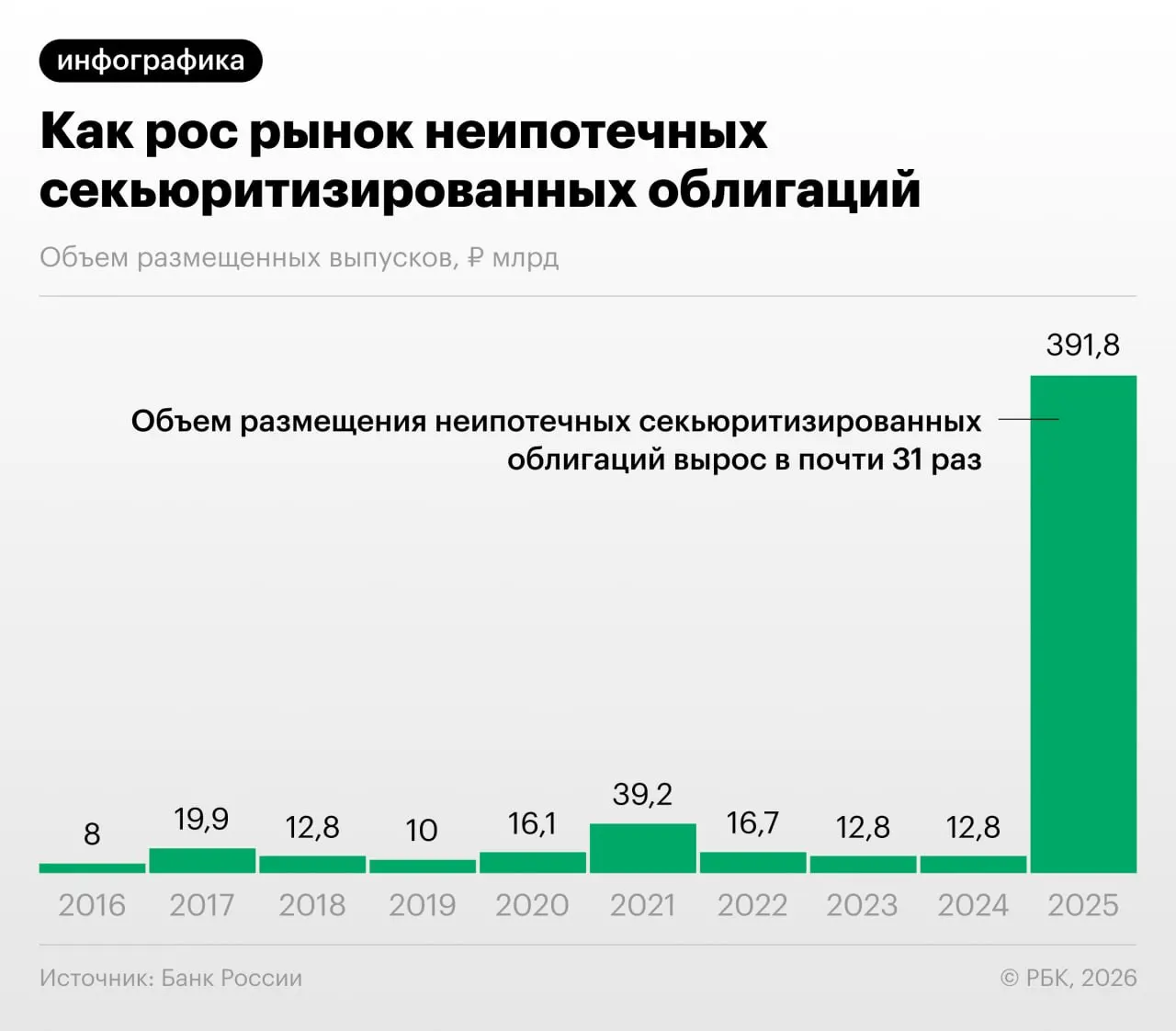

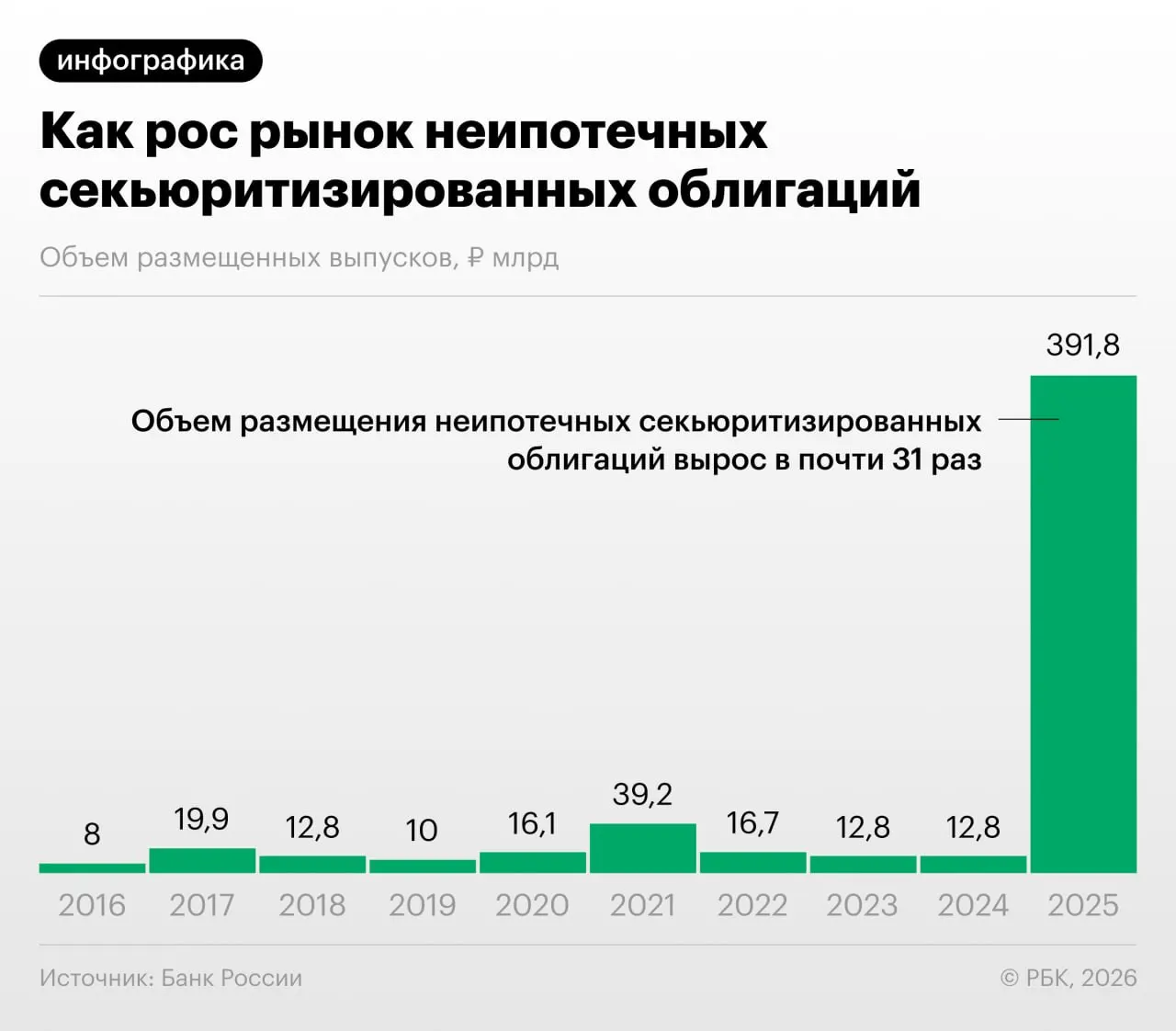

Что произошло

В 2025–2026 годах российские банки заметно увеличили секьюритизацию потребительских кредитов — то есть выпуск облигаций, обеспеченных розничными ссудами. Банк России зафиксировал этот тренд в Обзоре финансовой стабильности.

Зачем банки «переупаковывают» кредиты

Секьюритизация позволяет снизить нагрузку на собственный капитал банков и перераспределить активы. Вместе с тем участники рынка используют инструменты для так называемого регуляторного арбитража: выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Мнение эксперта

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил Дмитрий Александров.

Какие риски замечает ЦБ и эксперты

Регулятор указывает на рост непрозрачности таких выпусков: инвесторам бывает трудно оценить качество залоговых портфелей и реальную концентрацию рисков. Быстрый масштабный рост секьюритизации повышает вероятность ошибок в оценках и сложностей при стрессах рынка.

Кроме того, обмены выпусками и портфелями между игроками могут скрывать реальное распределение рисков и создавать иллюзию их диверсификации.

Что важно учитывать инвесторам

- Проверять структуру выпуска и порядок обеспечения облигаций.

- Оценивать качество и однородность кредитного портфеля.

- Учитывать условия выкупа, управления и прозрачность информации по активам.

- Оценивать влияние регуляторных изменений и сценариев стресса на ликвидность таких бумаг.